Preliminar:

Los americanos que son muy suyos, creo que son los inventores de frase: “la pregunta del millón de dólares”, pero en zonadebolsa, como revista de difusión de noticias de actualidad financiera, con un sistema propio de detección de tendencias, hace tiempo que esa conocida expresión, la españolizamos y dulcificamos, y los dólares los pasamos a caramelos, y sé que a más de un lector le ha caído simpática la adaptación.

A 15 de agosto de 2022, y tratándose de temas de inversión, no creo que haya alguien que no sepa de que hablo, y en estos momentos, cual es la pregunta del millón de caramelos, pero por si este articulo cae en manos de algún despistado o de alguien que no nos haya leído nunca, no nos cuesta trabajo hacer una breve introducción.

Introduccion:

Empecemos por algunas fechas no muy lejanas, como fue a partir del 20 de febrero del 2020, hasta también el 20 de marzo, donde en prácticamente un mes exacto, las caídas en todos los valores e índices fueron cayendo en picado. Tras un pequeño suelo, para mitad de abril del 2020, ya teníamos señal de entrada, creo recordar que en todos los índices. Estoy escribiendo de memoria y no recuerdo si en zonadebolsa se nos quedó algún índice fuera.

Pues bien, desde entonces hasta final de noviembre del 21, la subida, prácticamente ha sido continua, al menos en los dos índices que vamos a analizar, como son el DAX 40 y el SP 500, aunque habría que matizar que algunos como el Russell 2000, llevaba meses en un lateral, pero simplifiquemos. Y aquí llegamos a la zona de máximos, que no han vuelto a ser superados. Atrás quedan las predicciones de que Apple se iba a 200 dólares, o el SP 500 que rebasó el 4.800, llegaría a 5.000 y no tendría ningún obstáculo hasta 6.000, y así todos los índices que parecía que no tendría techo en el corto plazo.

Artículos relacionados:

Pero estos máximos tan optimistas no llegaron, sino todo lo contrario, que si la inflación transitoria, las maniobras de los rusos, la energía poca y por la nubes, las amenazas nucleares, no solo de tirar un petardazo en alguna ciudad occidental, sino de una catástrofe en una central eléctrica, y un largo etc, etc, que todos seguís teniendo en la memoria nos han llevado a 6 meses de bajadas, casi continuas, hasta que en los últimos días de junio y primeros de julio, los índices y muchos valores, parece que han formado un suelo y ha servido para que la mayoría de ellos hayan tenido un rebote importante, pero además, prácticamente sin descanso en la subida.

Luego, ya sí que no hace falta que explique que la pregunta del millón es si estamos ante un mero rebote técnico o en un cambio de tendencia y todo lo que se deriva.

Lo vamos a contestar no con una bola de cristal, como las que usan las brujas en las películas, sino comparando los gráficos del DAX, SP, crudo y euro, tanto en el momento actual como en las grandes caídas recientes. Cogeremos los gráficos en los años 2000 a 2003 con la caída de las puntocom; otra caída importante fue de 2007 a 2009 con las subprime y finalmente la actual que de momento no es una gran caída, sino una “pequeña caída” y queremos estudiar si ha llegado al final o solo es una pequeña caída que tras un descanso va a volver a bajar y hacerse gran caída.

Comportamiento del DAX 40:

Empecemos con los gráficos del DAX 40, en las 3 caídas citadas:

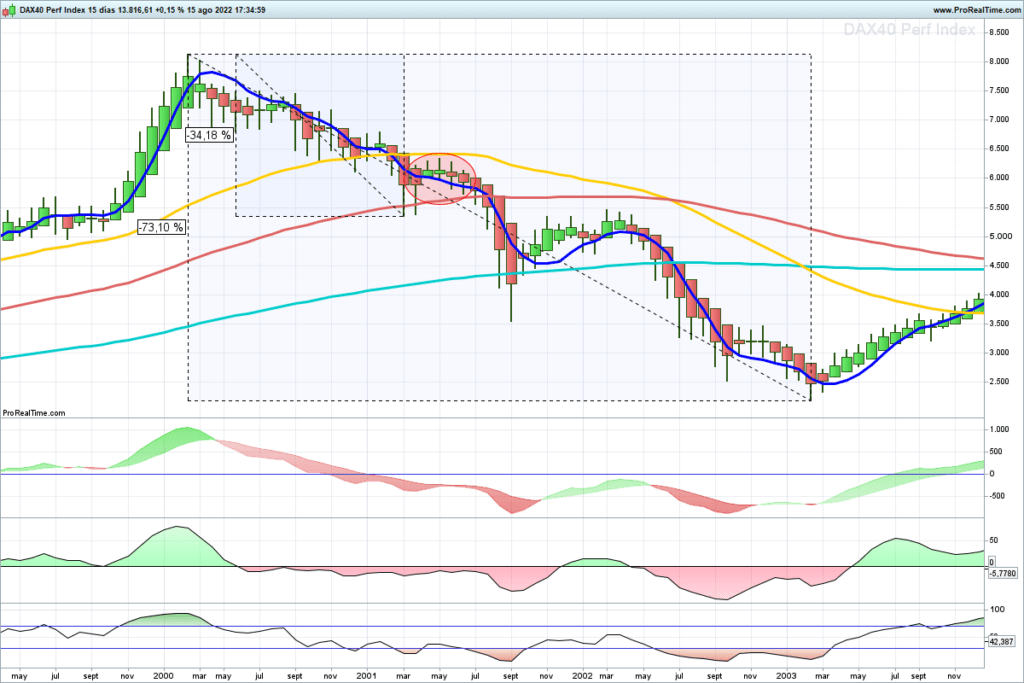

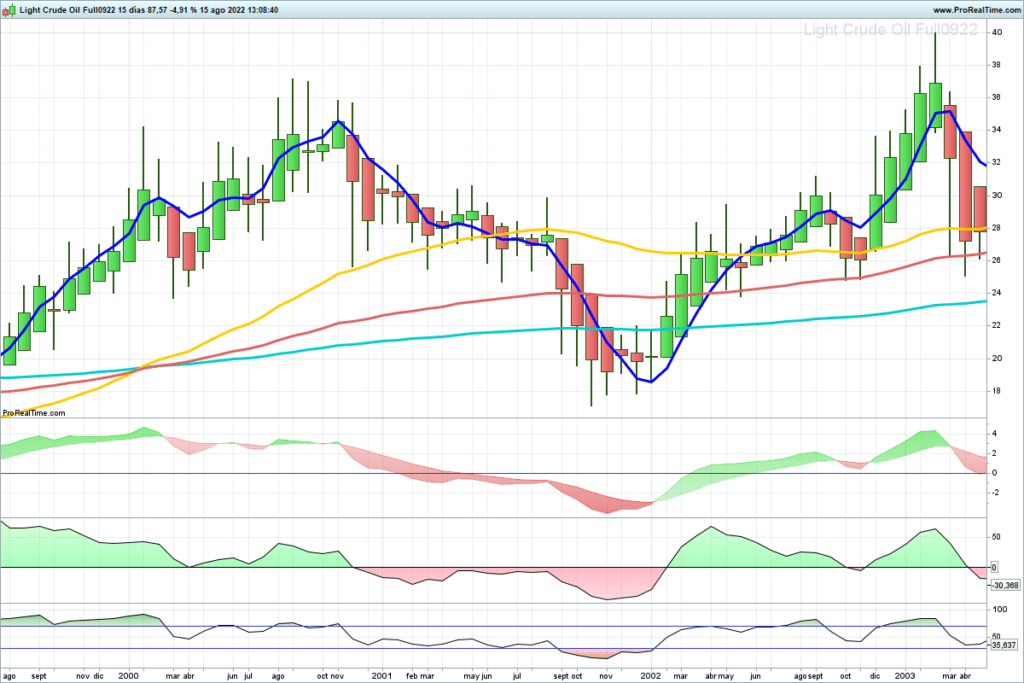

Caida del 2000 a 2003:

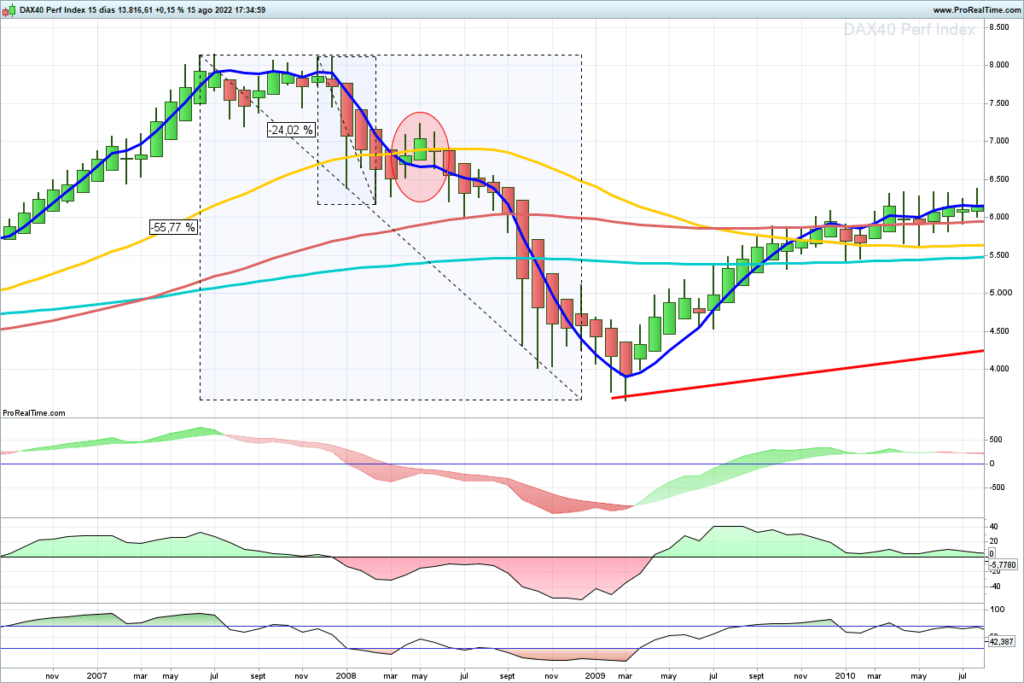

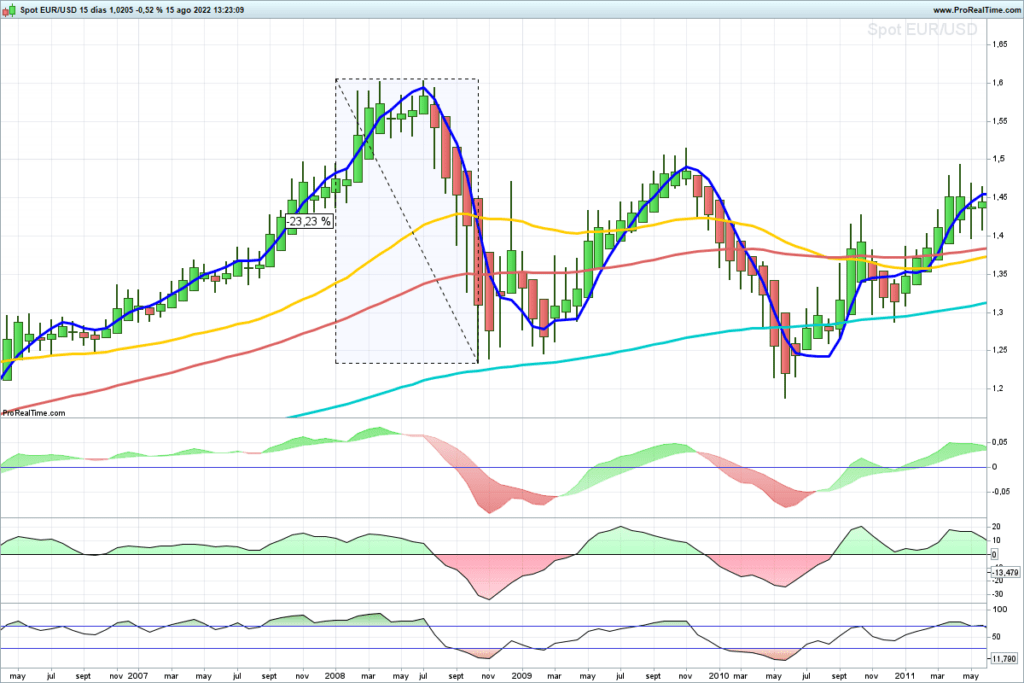

Caidas del 2007 a 2009:

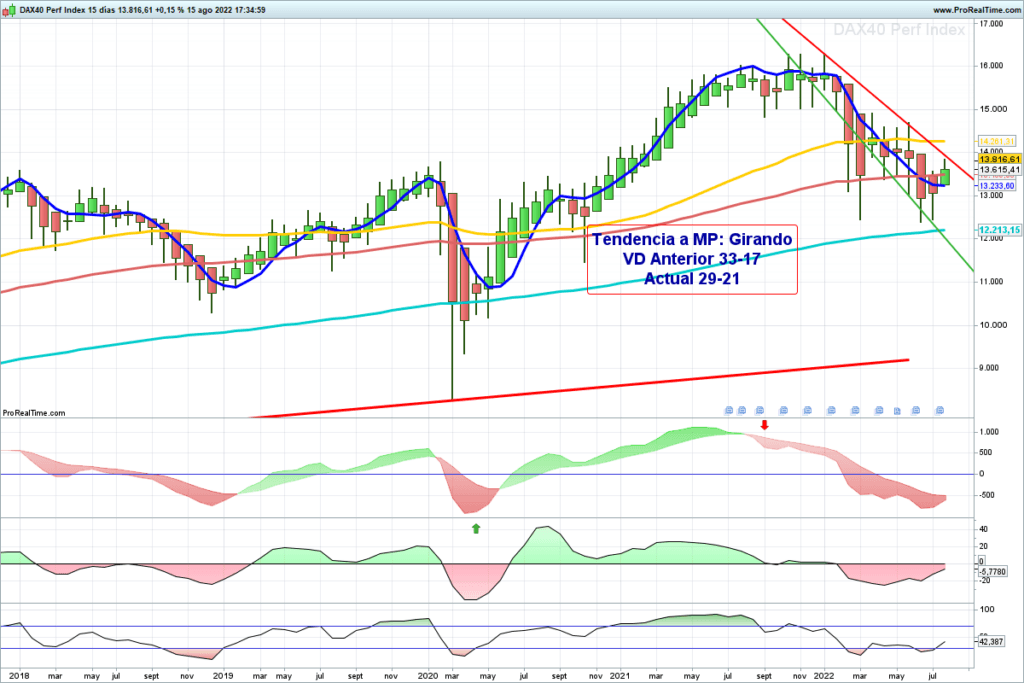

Caidas actuales del 2022:

Aclaración inicial, los gráficos están tomados en periodos de 15 sesiones, aproximadamente 3 semanas, que tenemos visto una gran fiabilidad en el medio plazo (MP).

A bote pronto, algunos detalles a destacar:

- En la crisis de las puntocom, años 2000 a 2003, la diferencia entre el máximo y el mínimo llegó al -73%, pero hubo sus remontadas.

- Tras una caída inicial del -34%, entre marzo y abril del 2001 hubo una remontada con dos velas verdes. Cierto es que fueron velas pequeñas de no mucha fuerza.

- Se puede observar que tanto el chva timing como el SCh casi llegaron a ponerse positivos, pero no llegaron y después siguieron bajando, sin más.

- Otro detalle a señalar es la posición de la mm50 con respecto a las velas en el rebote.

Nos vamos al grafico siguiente:

- En la crisis de las subprime, años 2007 a 2009, la diferencia entre el máximo y el mínimo llegó al -56%, pero hubo sus remontadas.

- Tras una caída inicial del -24%, entre marzo y junio del 2008 hubo una remontada con dos velas verdes y una final de indefinición.

- Se puede observar que tanto el chva timing como el SCh casi llegaron a ponerse positivos, pero no llegaron y después siguieron bajando, sin más.

- Otro detalle a señalar es la posición de la mm50 con respecto a las velas en el rebote.

Por último, nos vamos a fijar en el grafico de la crisis actual, y veamos si su comportamiento guarda algún parecido con los gráficos anteriores:

- En la crisis actual, años 2022 a 202x, la diferencia entre el máximo y el mínimo de momento ha llegado a -24%, pero ha habido unas mínimas remontadas que no vamos a valorar.

- Tras esta caída inicial del -24%, desde final de junio ha habido una remontada con una vela verde, en el momento de escribir este artículo.

- Se puede observar que tanto el chva timing como el SCh no han llegado a ponerse positivos.

- Otro detalle a señalar es la posición de la mm50 con respecto a las velas en este rebote.

Comportamiento del SP 500:

Visto los 3 gráficos del DAX 40, sigamos por los gráficos del SP 500, en las 3 caídas citadas:

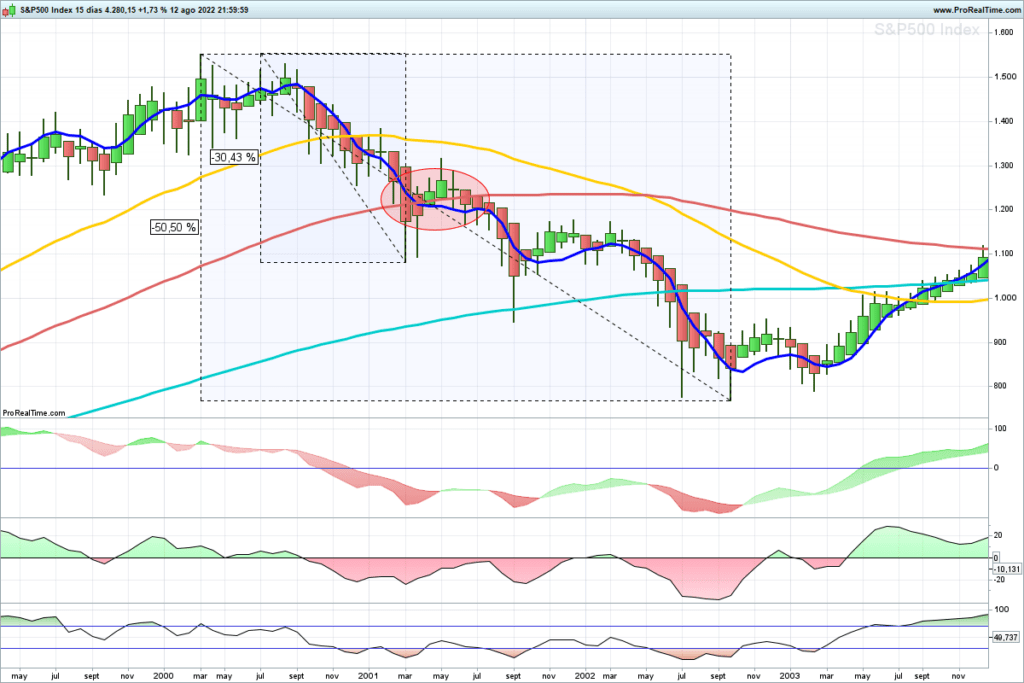

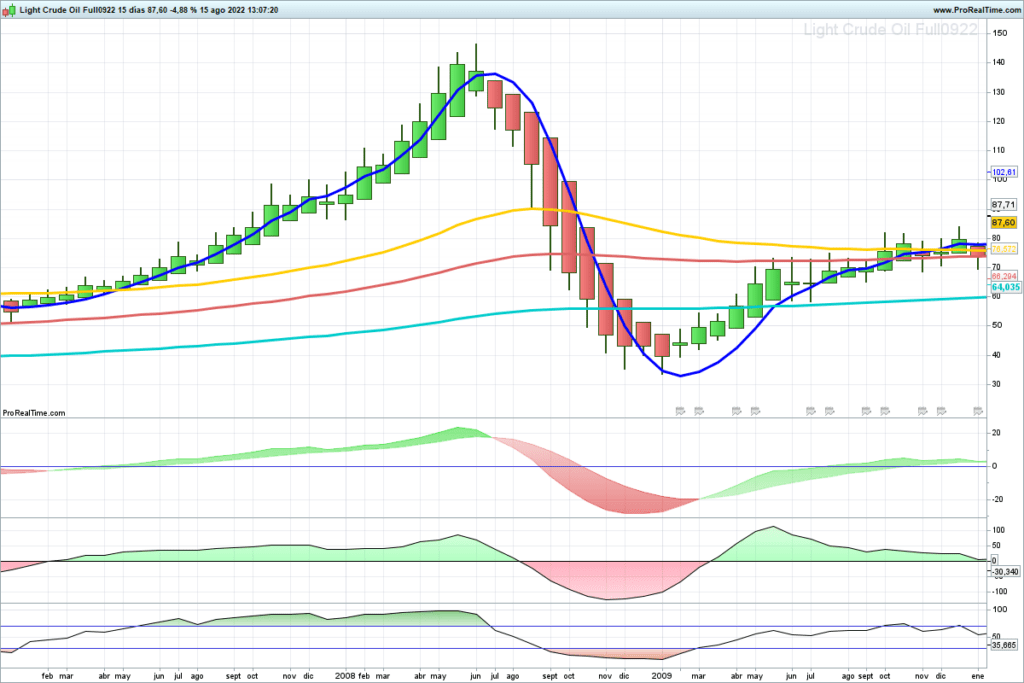

Caidas de 2000 a 2003:

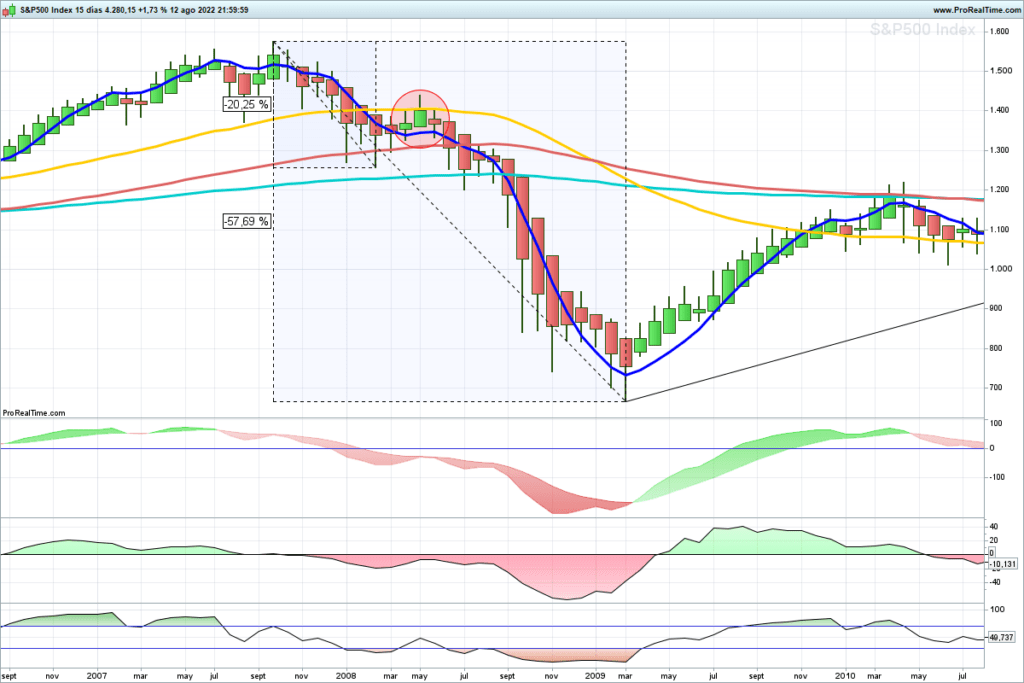

Caidas del 2007 a 2009:

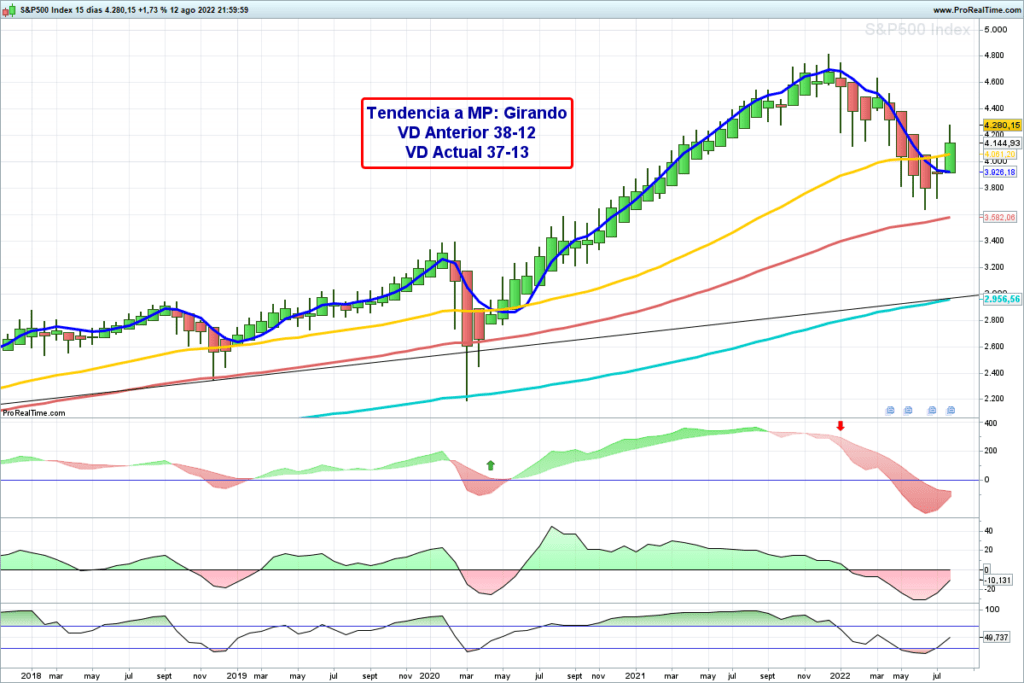

Caida actual:

Una vez que tenemos puestos los 3 gráficos del SP 500, veamos si se parecen su comportamiento a los del DAX 40, o, por el contrario, veamos si cada uno ha ido por su cuenta.

- En la crisis de las puntocom, años 2000 a 2003, la diferencia entre el máximo y el mínimo llegó al -50%, pero hubo sus remontadas, también como en el DAX.

- Tras una caída inicial del -30%, entre marzo y abril del 2001 hubo una remontada con dos velas verdes. Aquí las velas verdes si fueron más fuertes que en el DAX.

- Se puede observar que el chva timing llegó a ponerse ligeramente positivo, pero no el SCh.

- Otro detalle a señalar es la posición de la mm50 con respecto a las velas en este rebote.

Nos vamos al grafico siguiente:

- En la crisis de las subprime, años 2007 a 2009, la diferencia entre el máximo y el mínimo llegó al -58%, pero hubo sus remontadas.

- Tras una caída inicial del -20%, entre marzo y junio del 2008 hubo una remontada con dos velas verdes y una final de indefinición.

- Se puede observar que tanto el chva timing como el SCh casi llegaron a ponerse positivos, pero no llegaron y después siguieron bajando, sin más.

- Otro detalle a señalar es la posición de la mm50 con respecto a las velas en el rebote.

Por último, nos vamos a fijar en el grafico de la crisis actual, y veamos si su comportamiento guarda algún parecido con los gráficos anteriores:

- En la crisis actual, años 2022 a 202x, la diferencia entre el máximo y el mínimo de momento ha llegado a -25%, pero ha habido unas mínimas remontadas que no vamos a valorar.

- Tras esta caída inicial del -25%, desde final de junio ha habido una remontada con una vela verde, además bastante fuerte, en el momento de escribir este artículo.

- Se puede observar que tanto el chva timing como el SCh no han llegado a ponerse positivos.

- Otro detalle a señalar es la posición de la mm50 con respecto a las velas en este rebote.

Aunque lo que nos interesan son los comportamientos de los principales índices, como son los anteriores, ya puestos vamos a ver que similitudes y que diferencias encontramos con dos elementos fundamentales para los europeos, como son el crudo y el euro.

Comportamiento del crudo:

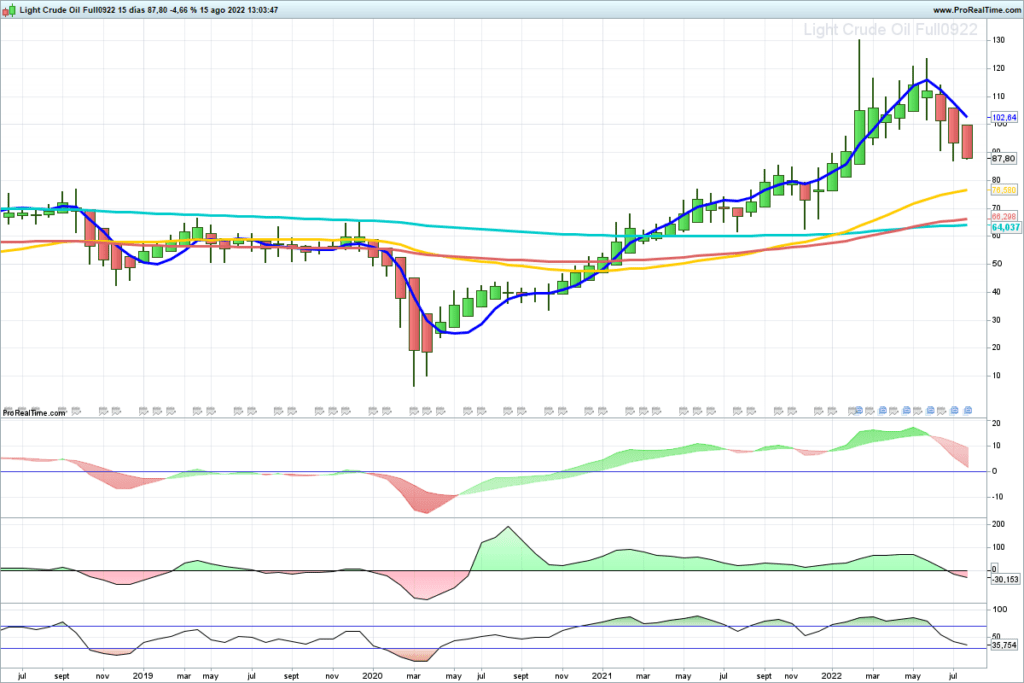

Por lo tanto, sigamos con los gráficos del crudo en los 3 periodos de la crisis que venimos viendo:

Los gráficos anteriores son del crudo ligero americano, que es el que sigo, aunque el Brent tiene un comportamiento muy similar. Veamos en cada crisis qué pasó:

- En la crisis de las puntocom, años 2000 a 2003, previamente venia con una exagerada subida de los años 1.999 y 2.000. Los jeques del crudo saben especular hasta el día antes de las crisis importantes.

- Una vez alcanza la cima la caída es importantísima.

- Se puede observar que el chva y el SCh tienen un comportamiento perfectamente concordante.

Nos vamos al grafico siguiente:

- En la crisis de las subprime, años 2007 a 2009, en el crudo, nuevamente nos encontramos con subidas exageradas, incluso después de que todo el mundo predique la crisis, lo que sin duda crea mucha incertidumbre, sobre si la economía parará supuesto sigue habiendo tanta demanda del crudo.

- Pero nuevamente, una vez alcanza la cima la caída es importantísima.

- Se puede observar que el chva y el SCh tienen un comportamiento perfectamente concordante.

Por último, nos vamos a fijar en el gráfico de la crisis actual, y veamos si su comportamiento guarda algún parecido con los gráficos anteriores:

- En la crisis actual, años 2022 a 202x, exactamente igual que en las dos crisis anteriores, los precios vienen de una subida de continuo de los 2 últimos años.

- El último tramo de subida, le podemos explicar pensado en los rumores de guerra y la confirmación de la misma, pero resto de la subida, no se justificarla porque no ha habido ningún otro motivo de escasez.

- Se puede observar que el chva y el SCh tienen un comportamiento perfectamente concordante e impecable.

No quiero distraer la atención de ningún lector, ni quiero pasarme de mal pensado, pero espero que la “operación especial de Ucrania” no estuviera planificada desde hace un par de años en algún foro tipo Davos, Hielderbert o G-7, de los que nadie dice que hablan, ni que acuerdan, ni quienes asisten, pero siempre las consecuencias malas son para los pequeños, pero los grandes bien que hacen el agosto con crudo o con lo que sea, cuando a nadie se le ocurre que haya motivos para tales subidas.

Comportamiento del euro:

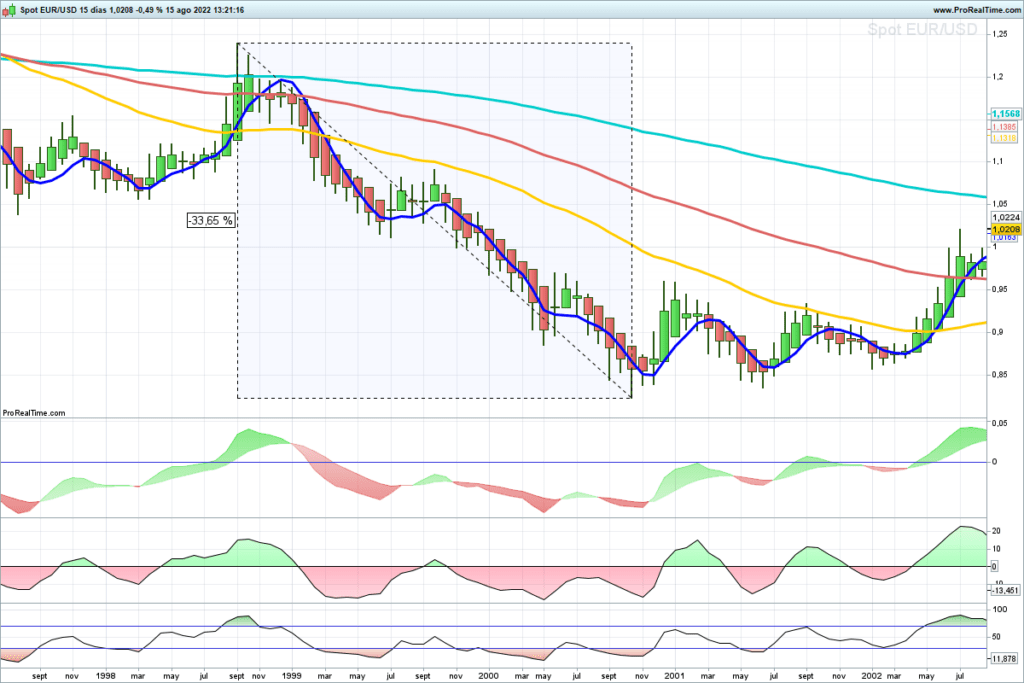

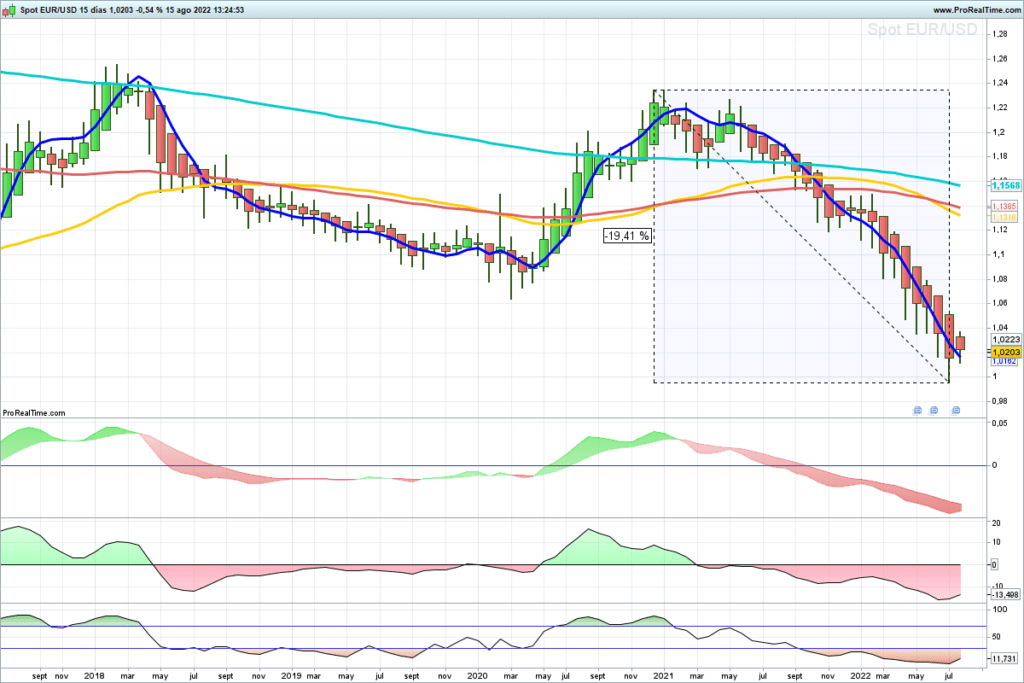

Nos queda la última pata de la mesa que vamos a analizar, que es nuestro ahora depreciado euro, que también se suele mover en estas crisis como veremos en sus gráficos a continuación.

Sus gráficos son estos:

Repetimos el razonamiento de los gráficos anteriores y veamos en cada crisis qué pasó:

- En la crisis de las puntocom, años 2000 a 2003, se dejó una caída del -34%.

- En la de las subprime se dejó una caída del -23%.

- En la actual, de momento ha llegado a bajar un -19% y no sabemos si queda más caída o no.

- Se puede observar que el chva y el SCh tienen un comportamiento perfectamente concordante en las 3 situaciones anteriores.

- Parece como si la estrategia del BCE, cada vez que llega una crisis sigue la táctica del avestruz de meter la cabeza debajo del ala y cuando los americanos empiecen a remontar ya los seguiremos.

De momento, creo que se ven grandes similitudes en las dos crisis grandes y la actual, que no sabemos si se quedará en pequeña o moderada, o se irá a grande.

Las pequeñas caidas:

Para no cansar más a los lectores, dejamos para la segunda parte del artículo la comparación con las pequeñas caídas como las del 2015, 2018 y 2020.

Después de todas estas comparaciones, con grandes y con pequeñas crisis, diremos nuestras conclusiones, y que cada uno decida si se mete al mercado o se espera fuera. Con tantos datos como estamos sacando cualquier lector va a poder sacar sus propias conclusiones con más fundamento que las nuestras.

Artículos de interés para entender bien todo lo anterior:

–Guía rápida del LUMAGA SYSTEM

Cinco años después de sacar al público nuestro sistema, seguimos defendiendo nuestro lema, y además cada vez con más convencimiento, pues entendiendo nuestro lema se entiende el fundamento de todos los sistemas de detección que circulan por el mundo, y que es:

Las Bolsas siempre son impredecibles, pero no son anárquicas