Uno de los errores más habituales entre los inversores es dejarse llevar por la moda del momento. Cuando vemos que un sector empieza a subir con fuerza —energía, salud, tecnología o cualquier otro— surge la tentación de invertir directamente en él a través de fondos o ETFs especializados. A primera vista parece lógico: “si todo sube, no me complico y compro el sector”.

Sin embargo, esta aparente simplicidad encierra varios riesgos importantes.

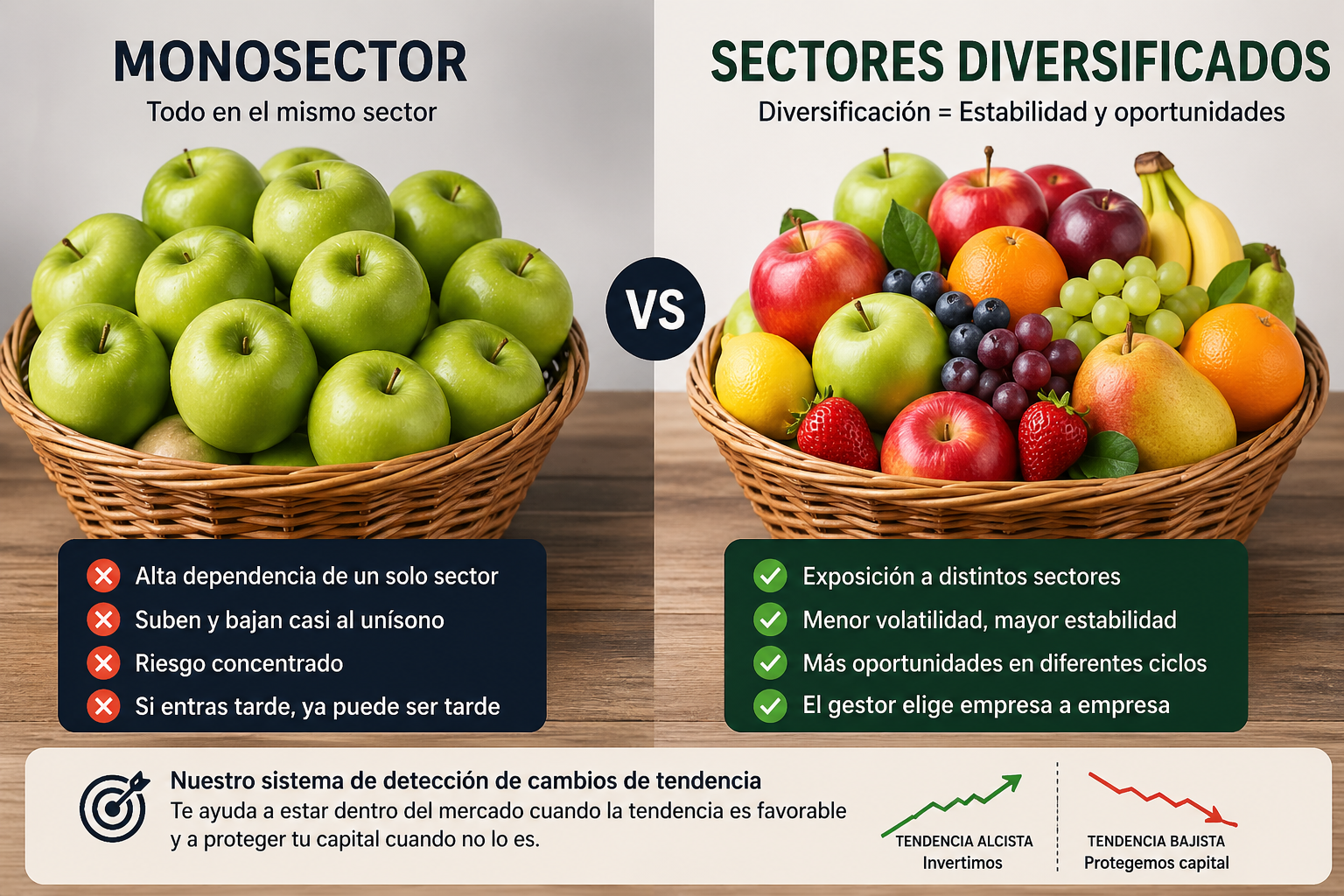

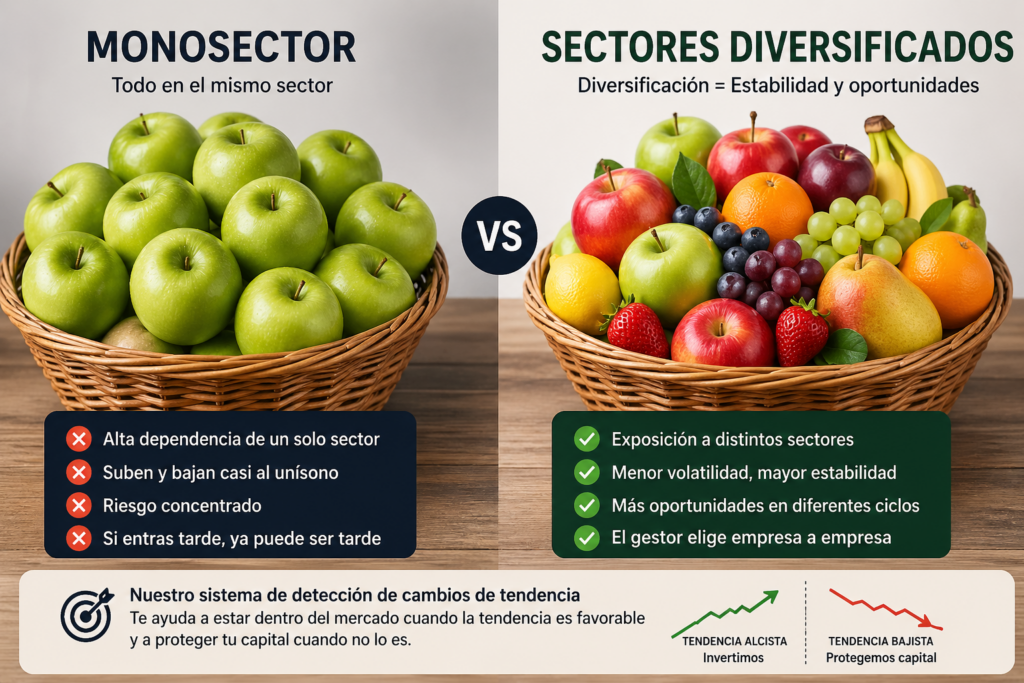

Cuando todo sube… ya puede ser tarde

El principal problema de la inversión monosector es el timing. Cuando un sector está en boca de todos, normalmente ya ha recorrido una parte importante de su subida. El inversor llega tarde, pero no lo sabe, porque nunca sabemos en qué lugar de la subida se encuentra un índice.

Aquí aparece una de las grandes incógnitas del mercado:

¿Estamos al inicio de la tendencia, a mitad del recorrido o cerca del final?

Con nuestro sistema de detección de cambios de tendencias, tenemos comprobado que cuando se produce la coincidencia de las 4 pautas para subir, no suele ser habitual la poca duración del cambio, sino que, muy al contrario, los cambios de tendencias, suelen ser duraderos, y si bien los normal es que pasen de 10 las velas coincidentes, nunca sabremos si va a durar 15 velas, 20 velas o por el contrario, 6 semanas, pues no hay maneras de acertar en la duración.

En un sector alcista, la mayoría de empresas suben casi al unísono. Esto elimina, en gran parte, la ventaja de seleccionar compañías concretas, pero también aumenta el riesgo de entrar en el momento equivocado. Si el movimiento ha sido rápido y no se ha participado desde el principio, la sensación es clara: “ya voy tarde”. Y muchas veces, esa sensación es correcta.

El efecto manada: subidas… y caídas

La inversión en mono-sectores tiene otro inconveniente: la alta correlación. Cuando el sector gira, lo hacen prácticamente todas sus empresas al mismo tiempo.

Esto implica que:

- No hay diversificación real dentro del propio fondo o ETF.

- Las caídas pueden ser tan rápidas y sincronizadas como las subidas.

Es decir, lo que parecía una inversión “fácil” se convierte en una exposición concentrada a un único riesgo.

La verdadera gestión: elegir empresa a empresa

Frente a esto, los fondos diversificados ofrecen un enfoque más sólido. Aquí el gestor no puede limitarse a seguir una corriente sectorial: está obligado a analizar, seleccionar y decidir, tanto empresas grandes, como medianas o pequeñas, y en todo tipo de sectores, por lo que la elección es por empresa, no por sector.

Y es ahí donde realmente se genera valor.

Buscar empresas por su calidad intrínseca —modelo de negocio, ventajas competitivas, crecimiento, eficiencia— y no únicamente por el sector al que pertenecen, es lo que diferencia a un gestor que aporta valor de uno que simplemente sigue la tendencia.

En otras palabras, cuando todo un sector sube, cualquiera parece buen gestor. Pero cuando hay que elegir las mejores compañías dentro de distintos sectores, es donde se demuestra la verdadera capacidad. Os recuerdo el articulo recientemente publicado que se titulaba: ”Para las cuestas arriba quiero mi mulo, que las cuestas abajo, ya me las subo”

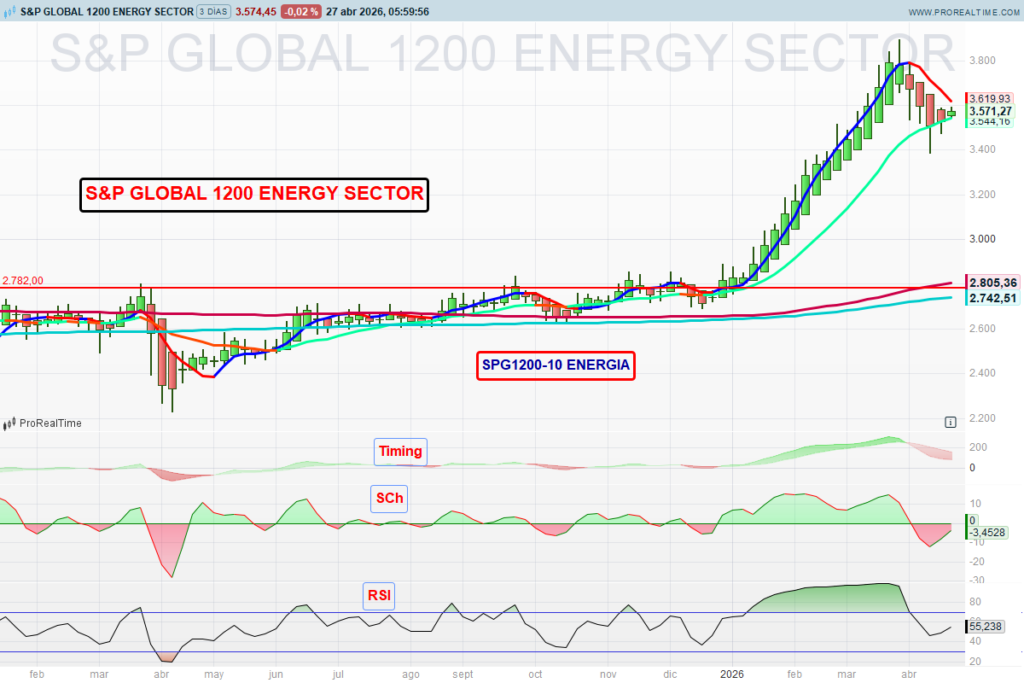

Un ejemplo muy reciente: El sector de la energía.

En el grafico tenemos velas donde cada una de ellas, se forman con 3 sesiones. A primera vista podemos observar dos fases muy diferenciadas. La primera fase que va desde mitad de abril del 2025, hasta final de diciembre del 2025.

En la primera fase se ve un zig-zag mas o menos natural del discurrir de las cotizaciones, era una subida muy leve con ciertas paradas, y no recuerdo que hubiera ningún motivo especial para la subida.

Otra cosa es desde finales de diciembre, que aún teniendo en cuenta la captura de Maduro, con las mayores reservas del mundo de petróleo, aunque no operables desde la primera semana, lo cierto es que deberían haber bajado las cotizaciones de la energía, y no solo no bajaban sino que se inició una subida, ya sin paradas ni el mas leve zig-zag, fruto de que había mucho enterado de que venia la guerra con Iran.

Diversificación: la base de la distribución patrimonial

Desde el punto de vista de la distribución patrimonial, la inversión monosector rompe uno de los principios fundamentales: la diversificación inteligente, o lo que vulgarmente se dice de no poner todos los huevos en la misma cesta..

Una correcta asignación de activos debe:

- Evitar concentraciones excesivas en un solo sector.

- Combinar distintas áreas de la economía.

- Adaptarse al ciclo del mercado.

Invertir en fondos globales o diversificados permite repartir el riesgo y, además, obliga al gestor a rotar posiciones según cambian las condiciones del mercado.

El papel clave del cambio de tendencia

Aquí es donde entra en juego nuestro sistema de detección de cambios de tendencias, denominado Lumaga System.

Más allá de elegir sectores o empresas, lo realmente decisivo es saber cuándo estar dentro y cuándo estar fuera del mercado.

Nuestro enfoque no se basa en adivinar qué sector será el próximo en subir, sino en detectar cuándo el mercado, en su conjunto, entra en una fase alcista o bajista.

Esto tiene varias ventajas:

- Evita entrar tarde en movimientos ya avanzados.

- Permite salir antes de caídas importantes.

- Reduce la dependencia de modas sectoriales.

Cuando el sistema indica tendencia alcista, se puede estar invertido (preferiblemente en activos diversificados). Cuando indica tendencia bajista, la prioridad pasa a ser la protección del capital.

Conclusión

La inversión en sectores puede resultar atractiva por su aparente simplicidad, pero en realidad suele llegar acompañada de mayor riesgo y peor control del timing.

Invertir de forma diversificada, analizando empresas una a una y apoyándose en un sistema objetivo de detección de tendencias, no solo es más prudente, sino también más coherente con una estrategia patrimonial sólida.

Porque al final, invertir no consiste en seguir lo que más sube hoy, sino en gestionar correctamente el riesgo para estar en el mercado… solo cuando merece la pena estar.

Nuestro lema sigue siendo: Las Bolsas son impredecibles, pero no son anárquicas.